|

|

偿付能力报告是保险公司经营管理的核心报告,社会公众、保险客户、监管部门主要通过偿付能力报告了解保险公司发展状况、治理结构、业务品质以及成长潜力等。现阶段,保险公司每季度编写偿付能力报告,向监管部门报送并向社会公开报告摘要。报告主要包括以下12部分:公司信息、董事会/长和管理层声明、基本情况、主要指标、风险管理能力、风险综合评级(分类监管)、重大事项、管理层分析与讨论、外部机构意见、实际资本、最低资本、现金流压力测试。本文拟就报告各部分的主要内容以及阅读方法进行分析。

一、公司信息

公司基本信息在报告的扉页载明,主要内容有:公司中文名称、英文名称、法定代表人、注册地址、注册资本、保险机构法人许可证号(经营保险业务许可证)、开业时间、业务范围、经营区域。阅读该部分内容时,可重点关注保险公司的业务范围和经营区域,知晓保险公司的业务活动是否合法合规。

二、董事会/长和管理层声明

偿付能力报告须由下列人员签字并加盖公司印章:董事长、总经理、财务负责人、精算负责人、投资负责人、首席风险官、合规负责人。以上所有人员对偿付能力报告负有连带和共同法律责任,同时在各自职责范围内的报告事项负直接责任,以确保公司对外提供信息的真实性、准确性、完整性和规范性,促使保险公司切实履行社会责任,保护消费者知情权。

三、基本情况

主要包含四个部分内容:股权结构和股东;董事、监事和总公司高级管理人员;子公司、合营企业和联营企业;报告期内违规受处罚情况。规范治理结构是保险公司健康稳健发展的前提,该部分即从公司治理层面反映了保险公司的基本情况。

四、主要指标

主要包括以下四项指标:偿付能力充足率指标、流动性风险指标、风险综合评级结果、经营指标,“偿付能力充足率”是其中最为核心的指标,四项指标相对全面地反映出了公司实际经营状况。保险公司应当具有与其风险和业务规模相适应的资本,确保偿付能力充足率不低于100%,对偿付能力充足率低于100%的保险公司,监管部门将采取限制增设分支机构、限制业务范围、责令停止开展新业务、限制高管薪酬等监管措施。

(一)偿付能力充足率:是指保险公司偿还债务的能力,保险公司实际资本与最低资本的比率。实际资本是指认可资产与认可负债的差额;最低资本是指根据相关监管规定,保险公司为吸收资产风险、承保风险等有关风险对偿付能力的不利影响而应当具有的资本数额。

(二)流动性风险指标:综合流动比率、流动性覆盖率是国际通行、可比、有效的流动性监管指标,对保险公司近、远期,动、静态的流动性风险监测都具有重要意义。

(三)风险综合评级:即分类监管,是监管部门根据相关信息,以风险为导向,综合分析、评价保险公司的固有风险和控制风险,根据其偿付能力风险大小,评定为不同的监管类别,并采取相应监管政策或监管措施的监管活动。

(四)经营指标:包括保险业务收入、净利润、净资产等16项具体指标,以直观的数据形式说明保险公司的实际经营情况。

五、风险管理能力

该部分重点说明了保险公司风险管理的现状和管理能力等,具体包括公司类别、风险管理改进措施及实施情况、风险管理自评估三方面内容。寿险公司是经营风险的行业,唯有加强风控建设,方能有效防控经营风险,促进公司健康稳健发展。

六、风险综合评级(分类监管)

按照相关监管规定,公司应每季度进行一次风险综合评级,并在偿付能力报告中列报相关评级信息:风险综合评级结果、公司已经采取或拟采取的改进措施、公司难以量化风险自评估工作。

评级结果分为A、B、C、D四个类别。A类公司:偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险小;B类公司:偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险较小;C类公司:偿付能力充足率不达标或偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险较大的公司;D类公司:偿付能力充足率不达标或偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险严重的公司。

七、重大事项

该部分主要包括:新获批筹和开业的省级分支机构、签单保费占前三的产品信息、重大再保险合同、退保率前三位产品信息、重大投资行为、重大投资损失、重大融资活动、重大关联交易、重大诉讼、重大担保、其他重大事项。重大事项发生或者变动,对保险公司的业务发展以及消费者的购买决策都会产生影响,例如重大投资行为是否导致保险公司遭受经济损失,重大关联交易的可能存在利益输送,并进而损害保险公司利益等。

八、管理层分析与讨论

该部分是公司管理层围绕着偿付能力充足率监管指标、流动性风险监管指标、风险综合评级结果等进行全面分析,特别是分析指标数据的变化以及公司将采取相关措施。该部分内容,直观反映公司管理层风险管理意识和风险管理能力。

九、外部机构意见

偿付能力4季度报告必须经过外部审计机构复核审计,该部分内容包括审计报告、审核报告、信用评级报告、验资/资产评估等事项的外部意见、外部审计机构更换情况等。审计机构作为独立的第三方,出具的审计意见相对客观公正,有利于提高报告的规范性、严谨性和全面性。

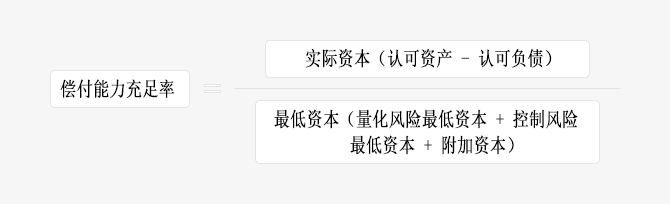

十、实际资本和最低资本

该部分的相关数据信息更加详细地说明保险公司实际经营情况,同时为偿付能力充足率计算提供支撑数据。

偿付能力充足率=实际资本/最低资本。实际资本和最低资本的变化都会引起偿付能力充足率的变化,实际资本与偿付能力充足率呈同向变化,最低资本与偿付能力充足率呈反向变化。具体如下图:

十一、现金流压力测试

该部分内容包括基本情景现金流测试表和压力情景现金流测试表、基本情景和压力情景下的各项具体假设、预计未来期间净现金流小于零时拟采取的改善措施及预期效果以及回溯分析等。寿险公司属于典型负债经营的企业,公司预先收取保费,并适时应对将来可能发生给付事件。压力测试中,任何资产与负债不匹配,可能表现即为净现金流为负数,负债端流动性超过了资产端流动性时有可能引发流动性风险。现金流压力测试反映公司流动性风险的管理水平。

关注我们

版权所有©国联人寿保险股份有限公司 未经许可不得复制、转载或摘编,违者必究!

Copyright 1994-2016 Guolian Insurance Co., Ltd All rights reserved ICP许可证号 苏ICP备15002662号-1 本网站已支持IPv6访问